A股反弹能有多高?——中国股市现状与日本股市历史的启示

最近,中国股市如火如荼,吸引了大量投资者“跑步进场”。这波反弹究竟能有多高?投资者是否可以追高?我们可以借鉴日本泡沫经济破裂后的股市表现,深入探讨当前中国股市的状况及潜在风险。

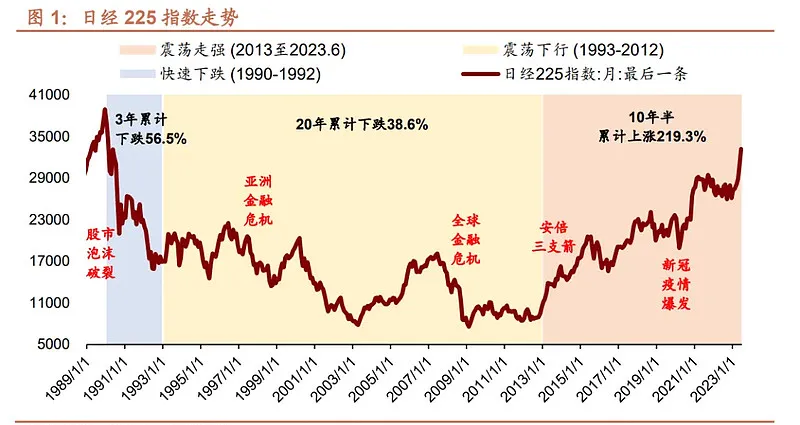

日本的泡沫经济发生在1980年代末至1990年代初,当时房地产和股市价格迅速上涨,最终在1990年崩溃,进入“失落的十年”。当前,中国经济也面临一些与日本当年相似的宏观形势,例如高杠杆和市场情绪波动。日经225指数是日本股市的主要基准,在泡沫巅峰时期(1989年12月29日)曾达到38,915点,但随着泡沫破裂,指数在接下来的数年里大幅下跌。日本泡沫经济破裂后,股市经历了多次反弹,但每次反弹的涨幅均未能弥补此前的巨大跌幅。以下是几次重要的反弹及其涨幅。

一、日本股市的四次反弹

1. 1993-1996年:第一次反弹

- 起点:1992年最低点约14,000点

- 高点:1996年达到约20,000点

- 涨幅:约43%

- 特点:在经历了大幅下跌后,这次反弹主要得益于日本政府采取的经济刺激政策,但反弹力度有限,市场信心恢复不足,经济结构性问题仍然存在。

2. 2000年:科技泡沫带动的反弹

- 起点:1998年最低点约12,000点

- 高点:2000年科技泡沫期间达到约20,000点

- 涨幅:约67%

- 特点:这次反弹主要受到全球科技股牛市的推动,然而由于日本经济自身的问题,这次反弹是由外部因素驱动,内生经济增长依然乏力。科技泡沫破裂后,日经指数再次下跌。

3. 2003-2007年:全球牛市推动的反弹

- 起点:2003年最低点约8,000点

- 高点:2007年达到约18,000点

- 涨幅:约125%

- 特点:这是泡沫破裂后最大的一次反弹,日经指数几乎翻倍,得益于全球经济复苏和日本出口增长。然而,尽管反弹幅度可观,但日经指数仍远低于1989年泡沫高峰期的38,915点。

4. 2009-2010年:金融危机后的反弹

- 起点:2008年金融危机最低点约7,000点

- 高点:2010年达到约11,000点

- 涨幅:约57%

- 特点:在全球金融危机后,日经指数从历史低点反弹了一段时间,虽然涨幅较大,但仍反映了经济的不确定性和全球经济复苏乏力。

二、反弹的总结与启示:

这四次反弹平均涨幅为73%,目前中国股市自低点已经反弹40%左右,距离平均水平还有一点距离,但是距离最低的43%已经非常接近,如果是按照最高涨幅125%计算,则这次反弹只是刚刚开启序幕。每次反弹的涨幅虽然都显著,但相较于泡沫破裂后的整体跌幅来说,这些反弹并未能显著改善长期市场表现。特别是在经历了2003-2007年较大幅度的反弹后,日经指数依然未能突破20,000点大关,且每次反弹后市场都因全球或国内的经济问题再次陷入低迷。这些反弹更多反映出市场对短期政策或外部环境的乐观预期,但由于日本经济长期陷入通缩、人口老龄化等结构性问题,股市始终难以恢复到泡沫破裂前的水平。

日本的历史教训提醒我们,尽管市场情绪可能因短期政策或外部环境出现乐观,但长远来看,若经济结构问题未得到有效解决,反弹的持续性将面临挑战。中国市场需要关注的关键在于如何平衡短期刺激与长期经济健康,确保股市的稳定与可持续发展。